解码零担快运竞争格局:顺丰快运、安能、兴满、融辉、中通、德坤、三志……

来源:

罗戈研究院

日期:2025-10-22 09:42:02

点击:1189

属于:行业动态

信息摘要:2024年至2025年,中国零担快运行业在宏观经济下行压力下展现了较强的韧性,市场规模略有下降,但整体盘子相对稳定。

2024年至2025年,中国零担快运行业在宏观经济下行压力下展现了较强的韧性,市场规模略有下降,但整体盘子相对稳定。根据物流进化与运联智库联合发布的数据,2024年全国零担市场规模约为1.16万亿元,同比下降5.26%。细分市场来看,专线及区域市场持续萎缩,全网快运渗透率快速提升。

(1)整体市场:规模持续下探

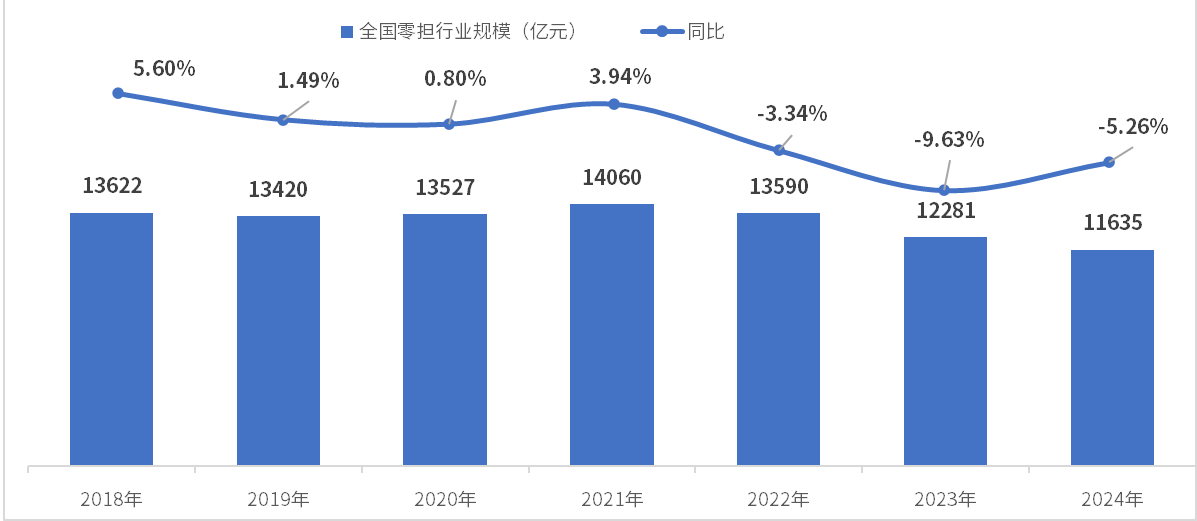

根据物流进化&运联智库联合发布的报告显示,2024年全国零担市场规模约为1.16万亿元,同比下降5.26%,这一下滑主要反映后疫情时代各行各业的市场出清,受经济大环境影响,公路运输供需错配,货量、运价双双下降。

2018-2024年全国零担市场规模与增速

(2)全网快运市场:渗透率快速提升

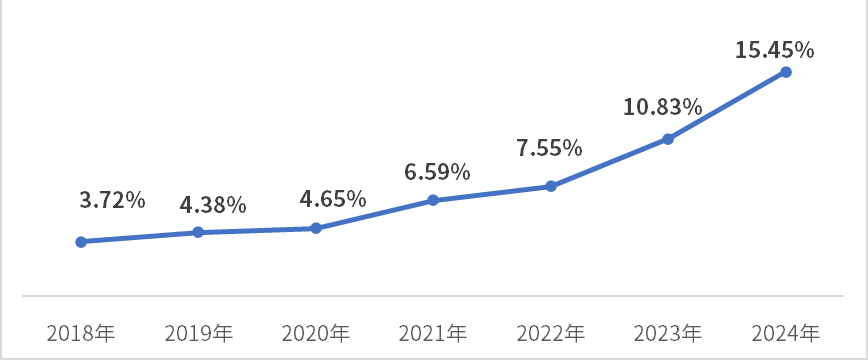

零担市场不同细分领域表现各异。全网快运成为零担市场多种业态中,唯一的增量市场。受供应链柔性化、订单碎片化、价格战趋缓、利润导向下的价格回归等因素影响,快运网络整体收入水平大幅提升。2024年全网快运10强整体货量达到10900万吨,同比保持两位数增长,其中有5家企业相继进入“千万吨俱乐部”。

伴随着快运头部玩家的网络效应与规模效应持续增强,快运网络加速整合中小票市场。过去几年,快运市场逐步向网络型企业集中,快运网络市场规模在整体零担市场中的占比,从2018年的3.72%左右,提升到了2024年的15.45%。

2018-2024年快运在零担市场的规模占比

在快运市场规模增长的同时,专线及区域市场持续萎缩。这种市场分化表明,具备网络效应和规模优势的企业在市场竞争中更具抗风险能力。

(3)区域零担市场:规模持续萎缩

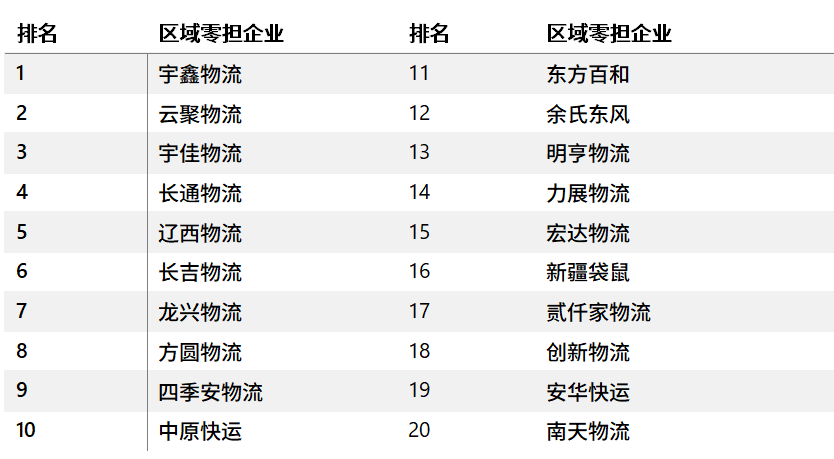

根据物流进化&运联智库发布的区域零担20强榜单,区域网市场规模出现了整体性的下滑,区域网20强中大多数企业的业务都出现了10%左右的降幅。

2025区域零担20强

渠道变革对区域零担市场的冲击较大。一方面,渠道扁平化冲击着原来区域网赖以生存的批发市场和专业市场。在业务变革的冲击下,原先成本管控最优的“夫妻档”短线模型,面临着较大的消亡的风险,经营模式也从原先的档口式降级为停车场式。另一方面,渠道变革带来的订单碎片化叠加平台的饱和式竞争,也对区域零担市场产生了负面影响。平台企业如货拉拉、满帮,切走了一部分区域网市场。

在整体市场变革的背景下,区域零担企业很难跑出增长曲线,即便是单省网点密度做到1200+家的头部玩家,也难跑赢趋势,单省模式正在触及天花板。

(4)以专线为主的大票零担市场:市场下滑

2024年,以专线为主的大票零担市场规模也出现了约5%的下滑。在货拉拉、满帮等平台运力饱和的背景下,综合价格、时效等因素影响,3吨左右的货也开始流向平台。根据物流进化&运联智库发布的专线25强榜单的数据统计,大多数专线的票重在1吨~3吨,单车票量在30票左右。与此同时,在临沂及类似的商贸物流发达城市,部分企业单车还能做到50票以上,保持较足的利润空间。

2025专线25强

2024-2025年,中国零担市场继续保持高集中度,同时头部企业梯队分化加剧,资源加速向龙头企业集中,资本整合与集团化成为趋势。

(1)行业集中度继续保持较高水平

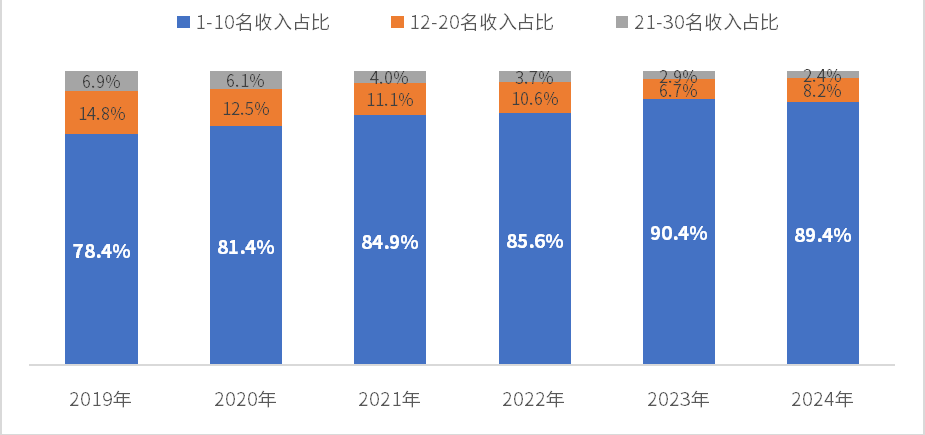

过去一年,零担快运市场集中度继续保持较高水平:行业前10名玩家业务规模占比达到89.4%,11-20名玩家业务规模占比为8.2%,21-30名玩家业务规模占比为2.4%。尽管“零担30强”的准入门槛还在3.6亿元左右,但位居20-30名的玩家之间的规模差距,正在逐年缩短。总体来看,行业CR10的集中度稳定在90%附近,腰部企业收入占比回升,而尾部企业收入占比持续下滑。

从规模上看,零担30强的总收入相比2023年增长15.1%,达到了1759亿元。其中,排名1-10名的玩家,总收入同比提升18.2%,前10名的准入门槛提升到了50亿元,有5家企业营收超过100亿元。市场和资源正加速向龙头企业集中,零担市场的竞争格局走向高度集中化。

2019-2023年零担市场梯队收入变化

(2)企业梯队分化,资本整合与集团化成为趋势

基于营收规模和市场占有率,零担企业呈现出清晰的三级梯队格局:

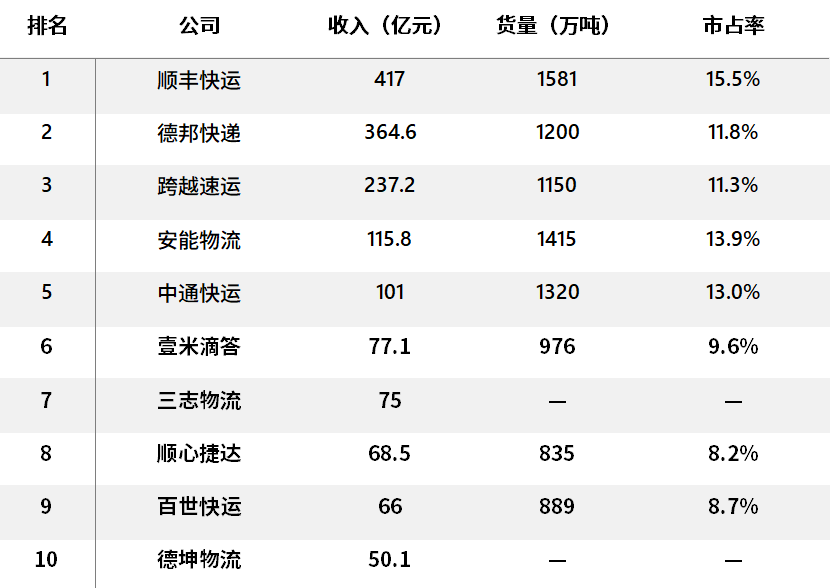

- 第一梯队:顺丰快运以417亿元的营收规模持续领跑全行业,并进一步拉开与追赶者的差距;

- 第二梯队:德邦快递(含京东快运业务数据)保持亚军位置,跨越速运以30% 以上的高增速突破200亿元大关,以237.2亿元营收拿下行业季军;

- 第三梯队:安能物流、中通快运营收突破100亿元,进入零担行业百亿规模俱乐部。

2025年中国零担10强榜单

资本运作加速了市场整合的步伐,行业头部正在形成"快运集团",尤其是在直营体系里,已经形成了"京东系"和"顺丰系"两大超级巨头。其中,顺丰系由"顺丰快运+顺心捷达+德坤物流"构成,京东系则由"京东快运+德邦快递+跨越速运"构成。业务体量上,两大超级巨头都到达了3000万吨/年的货量规模。

3.1 老玩家加码与新兴力量崛起

老玩家加码与新兴力量崛起,大票零担成为最后掘金战场

(1)原壹米滴答创始人兼CEO杨兴运成立兴满物流,正式进军大票零担市场

2025年,零担行业最引人注目的事件之一就是资深大佬重出江湖,创办新企业进军大票零担市场:原壹米滴答创始人兼CEO杨兴运于2025年1月21日成立"上海兴满物流有限公司",正式进军大票零担市场。

2025年4月8日,兴满物流品牌正式发布。其品牌符号为两面迎风飘扬的旗帜,一面红色,一面黄色。兴满物流表示,红色象征线上数字力量,黄色代表线下网络资源,二者融合将开启中国零担物流新纪元。

兴满物流从成立之初就明确聚焦于300公斤以上的大票零担市场,计划通过模式创新、数字化和智能化运营,打造一张"点发全国、点点直达"的高效大票零担网络。

兴满物流发展战略区别于传统的自建网络模式,而是采用轻资产运营策略,通过"智能调度中枢+城市枢纽矩阵"模式聚合优质专线资源。这种模式不颠覆专线企业,而是通过园区聚合解决"散",用智能中枢解决"乱",用股权合伙解决"弱",实现了实体网络与数字生态的协同创新。

(2)原安能COO祝建辉携20亿资金入局大票零担,融辉起网

2024年10月8日,融辉物流正式启动全国运营网络,精准聚焦100公斤至 10 吨的大票零担赛道。从宣布创业到正式起网,融辉物流仅用了一个月时间就实现了江浙沪地区98%覆盖,全国范围内近90%覆盖。2025年1月3日,融辉物流2024年会上,融辉物流宣布,自24年10月正式起网以来,不到3个月其已挺进“万吨俱乐部”:80天日均货量已破万吨。

根据其官方公众号最新数据显示,融辉物流起网11个月,已实现全国31省业务覆盖(除港澳台),其中加盟网点数量突破1万家,分拨中心数量超过60个,操作场数量超过170个,车线数量超过1500条,日均货量更是达到了1.8万吨。融辉已建成覆盖全国的大零担网络,无论在货量规模上,还是在末端覆盖上,融辉都在网络型零担格局中站住了脚跟。

在产品创新上,融辉推出“融惠达”全新产品,升级“按吨、按方”报价模式,实现“一键发全国”、“全链路可视化”。

从经营成果上看,根据其官方披露的数据,融辉以网络化、数字化改革为刃,重构大零担市场格局,为客户降低20% 以上物流成本,更将三四线城市中转成本压降至比专线低 40%。

(3)笨鸟速运入局零担市场

2025年7月11日笨鸟速运宣布正式启动300kg~3t的大票零担业务,首期大票零担业务运营将集中在杭嘉湖区域。据悉,笨鸟速运在大票零担业务中启用了甲醇增程新能源车。

2024年9月,笨鸟速运成立之初,其定位为“大包裹专家”,切入介于快递与快运间的市场,聚焦货物为5-50kg的公斤段,打造面向B端和C端的虚拟仓+本地网+全国网的快运配送寄递服务网络。

如今,笨鸟速运进军大票零担业务,既彰显了笨鸟速运在自身实力上的自信,更是源于对大票零担这块“大蛋糕”的敏锐洞察与渴望。

除了新势力,行业老玩家也在持续发力大票零担市场。

(4)顺心捷达推出“顺心大票”产品,5.5亿元战略投资入股德坤

2024年12月25日,顺心捷达推出“顺心大票”产品(公斤段:500kg 起),并迅速开通了包括广州至成都、合肥至西安、泉州至济南等在内的280余条线路。自“顺心大票”面世以来,到25年1月10日,该产品已连续五次突破网络货量高峰,单日货量最高达到3.4万吨。未来,“顺心大票” 还将持续发力,计划在佛山、重庆、温州、北京等11个城市开通100余条新线路,进一步拓展服务版图。随着产品的持续迭代与市场的深入拓展,“顺心大票”将通过更广泛的覆盖、更精细的客户分层策略,进一步赢得市场和客户的广泛信赖。

除了推出大票产品,顺心捷达更是通过资本合作的方式,直接投资大票零担企业。2025年3月20日,顺心捷达与德坤正式达成战略合作,顺心5.5亿元战略投资入股德坤。顺心捷达战略投资德坤,有望快速实现大票零担与快运网络的融合。

在与德坤形成战略合作后,顺心大票业务加速发展。根据其官方公众号发布的信息,截至今年6月份,顺心大票已覆盖21城,开通600余条线路,此外还有深圳、郑州、长沙等500多条线路即将开通。

顺心大票致力于为客户提供更快的运输时效、更省的综合成本以及更优的服务体验:

- 更快:直发车线超过130条,覆盖600多个城市流向;中转节点少,时效提升10小时。

- 更省:模式优化,中操派成本直降,综合出货成本节省超过20%;轨迹可视,双层网络,实现全程追踪。

- 更优:一站式发货,专业快速,安全高效;专属客服,异常跟进,售后无忧。

(5)中通快运旗下中通智运全面开启大票零担业务

中通快运于2025年2月13日宣布旗下中通智运正式全面开启大票零担业务,并启动全国范围内的招商活动。

中通智运凭借强大的网络资源(中通快运)和技术优势,正式进军大票零担市场。中通智运大票零担业务旨在为大票零担市场提供优质的标准化服务,科技驱动,运营赋能,更低成本、形成更高时效、更广覆盖的标准化的全国零担服务网络,助力专线市场突破物流瓶颈,抢占大票赛道先机。

(6)模式升级,三志物流加速网点布局

2024年,三志物流提出“专线快运化”,推动模式升级。三志物流通过从专线模式到平台模式,再到网络化模式的迭代,逐步优化运营模式,提升市场竞争力。其精细化管理和技术赋能使其在大票零担市场中具有较强的竞争力。未来,三志物流将继续通过网络化模式,扩大市场份额,提升盈利能力。

以专线运营为主,通过点对点的运输服务,为客户提供高效的物流解决方案。专线模式下,三志物流通过精细化管理,实现了较高的运营效率和成本控制。

通过股权投资和统一财务管理,将专线资源整合到一个平台上,实现规模化和精细化管理。平台模式下,三志物流进一步优化了成本结构,提升了服务质量。

通过构建全国性的物流网络,实现点与点之间的快速连接,提升客户粘性。网络化模式下,三志物流通过专线产品化,为网点提供更具竞争力的产品,进一步扩大市场份额。

针对网络化战略,三志明确提出了量化的指标:未来3年计划完成3万个网点以及1.5万条线路的布局。

(7)资本助力下,聚盟共建加速网络拓展

2024年12月31日,聚盟共建宣布成功获得1.5亿美元C轮融资。正如三志物流开始推进网络化模式,聚盟共建在这轮融资时也明确表示,融资资金将主要用于聚盟共建点发全国大票零担网络的持续巩固与拓展,并着力推动智慧甩挂高品质运力服务的网络化、规模化发展。

2025年3月,聚盟共建在福建区域举办首届网络招商大会,推出“点发全国”服务,通过取消中转、免除包仓限制等创新举措,实现一站式无忧交付,显著提升零担物流效率。同时,聚盟共建第一期网络的八大分拨中心--湖南省长沙分拨、湖北省武汉分拨、四川省成都分拨、福建省厦门分拨、浙江省杭州分拨、宁波分拨、江苏省常州分拨、广东省东莞分拨,已于3月26日同步启动运营。

此外,聚盟共建已经开始落实其B网计划。B网计划将与一些优秀的落地配企业做模式融合,打造末端低成本、高效率、优体验的运营模型。

截至目前,聚盟共建已在全国布局210个园区,1.4万余条专线线路,以及1万多家网点及三方门店,通过资源整合降低运营成本,助力中小企业提升竞争力。

大票零担因其巨大的市场潜力、尚未有龙头企业的竞争格局以及专线企业寻求新发展的强烈需求,成为了物流行业“最后的掘金战场”。新进入者和传统企业都有机会通过创新和整合,在这一领域实现突破和成长。

3.2 产品创新与服务升级

面对市场竞争压力,头部企业加速产品创新和服务升级。

(1)顺丰全面升级大件产品能力

2025年3月26日,顺丰全面升级大件产品能力,推出多层级大件时效产品矩阵,包括“大件即日”、“大件次晨”、“大件次日”、“大件隔日”、“大件普快”等5个产品,为不同时效需求区间的客户提供多元化的选择,重新定义行业时效标准。此次大件产品升级,顺丰着力推动核心城市/经济圈时效全面提速,更是在行业内首次推出了晨发夕至“即日23:59”、晚发晨至“次晨12:00”的精准时效承诺;同时,针对客户特殊流向、特殊时效要求等个性化需求,迭代产品,提供不同的产品组合以更好地服务客户。

“大件即日”是顺丰的王牌产品之一,本次强化了其“跨省最快可7小时签收能力”。而“大件次晨”也在本次进行了颇具亮点的升级,首次推出“精准时效承诺”,即本次流向升级城市以往需要24至36小时完成派件,本次精准承诺至次日中午12点前完成派送。

(2)德邦推出会展物流解决方案

在会展物流场景中,展品从展馆入口至展位末端的搬运环节长期存在效率低、风险高等难题。场馆空间限制、时间管控严格及展品特殊性(如大型机械、精密仪器、易碎艺术品等),常导致展商布展耗时耗力,撤展时更面临包装、搬运、转运等复杂流程。

针对这一痛点,德邦快递联合“展瞬达”推出直达式解决方案,包含“进展直送展位”与“拎包式撤展”两大服务模块,全力解决展商“最后一公里”难题。

进展阶段,德邦快递提供全国上门接货服务,无论展品大小均可直送展位,并针对易碎品定制木箱包装、大型设备提供安装支持,确保展品安全、准时、无损交付,同时免费提供七天仓储缓冲期。撤展阶段,由专业团队驻场及时响应需求,一站式完成拆卸、定制打包、安全搬运及异地调货等服务,展商无需参与复杂流程即可轻松离场,大幅降低货物损坏风险。

与“展瞬达”的深度合作,是德邦在行业垂直领域的又一次创新突破。通过攻克“最后一百米”配送难题,以精细化服务打造更优质的参展体验,让展商能够将更多精力投入核心业务展示与行业交流。

(3)安能物流聚焦产品端,走“利润与品质并重”路线

2024年 5月,安能开始推动“3300”王牌产品的全新升级,针对300公斤以内货物实行全额免除特殊加收费,提升末端服务能力与竞争优势。这一策略显著促进了中高毛利产品的增长。根据安能物流2025年半年报披露的数据:2025年上半年,公司300kg以下货量同比增长18.2%,其中迷你小票(70公斤以下)与小票零担(70-300公斤)货量分别增长23.9% 和 14.0%。此外,安能还着手品质落地。2025年上半年 ,平均运单时长同比缩短5.3%,网点派送能力增强,遗失和投诉大幅下降,客户满意度提升。

3.3 价格战趋缓

从单价上来看,直营制快运网络的单价在2元-2.6元/kg左右,加盟制快运网络在0.75元-0.82元/kg左右。随着头部格局的成型,加盟制快运网络的价格战趋缓,整体进入具备盈利能力的健康状态。

市场竞争趋缓,货源结构和成本能力是拉开差距的关键。整体看,过去几年快运网络在接近1000万吨/年的货量规模时,相继在货量增速上踩刹车,转而做出两个关键动作:

一是公斤段的聚焦。头部玩家都开始打磨核心产品,向高毛利产品靠齐;

二是精细化的运营。分拨、车线上的精细化管理带来的成本能力,能够循序在千万吨规模中释放为亿元级别的差异。

3.4 行业资本运作与战略整合加速

资本运作在零担行业整合中一直扮演着重要的角色。

2024年底,聚盟共建宣布成功获得1.5亿美元C轮融资,为近年来在资本市场表现略显冷淡的零担网络注入了强大动力。

2025年3月,顺丰旗下顺心捷达以5.5亿元的战略投资成为德坤物流的新股东,构建起顺丰系在快运市场的全公斤段布局。京东则通过2022年控股德邦快递、2025年3月完成对跨越速运剩余36.43%股权的收购,实现全资控股,形成了规模相当的直营快运集团。

2025年9月,安能物流发布短暂停牌公告,待发布收购合并相关消息,进一步凸显了市场整合趋势。市场对安能此次并购存在多重猜想,可能的方向包括与中通快运等加盟制同行合并以巩固市场地位,或与顺丰、京东等直营巨头形成战略联盟实现网络互补。可以明确的是,任何形式的整合都将改写行业格局,并进一步加速二线品牌出清。

(1)行业整合加速与集中度提升

零担行业将加速整合与集中,头部企业市场份额持续扩大,集团化趋势将更加明显。顺丰系(顺丰快运+顺心捷达+德坤物流)和京东系(京东快运+德邦快递+跨越速运)两大超级巨头已经形成,业务体量都达到了3000万吨/年的盘子。这些物流巨头通过资源整合和网络优化,将进一步强化市场主导地位。

资本市场将为行业整合提供支持。近年来,资本更青睐具备技术壁垒或生态整合能力的企业。新成立的零担公司中,多数在首轮融资阶段即引入产业资本而非纯财务投资者,这显示行业进入"精耕细作"阶段。

(2)专业化与差异化发展

零担企业将更加注重专业化与差异化发展,避免同质化竞争。不同模式的企业将找到适合自己的定位和发展路径。

直营制网络将继续强化时效、服务、品质标签,通过“产品和价格杠杆”调整市场策略,一方面谋求更高的市占率和高增速,另一方面则是进一步细化网络的颗粒度,渗透下沉市场。加盟制网络头部玩家则将坚持从“规模为王”向“品质利润”路线转型。

(3)绿色化与可持续发展

在全生命周期综合成本和绿色可持续发展两大驱动力下,新能源车辆在零担行业将得到广泛应用。安能物流在浙闽线路试用换电重卡及NOA车辆,资产配置下的产能上限持续提升,降本空间进一步释放。德坤提出“多能源运力矩阵”,即LNG+甲醇+氢能的运力矩阵。兴满物流也在逐步引入新能源。根据网络资料,在其内部,新能源被划入“增值服务”体系,将新能源轻卡纳入同城提派场景,干线部分则尝试在500公里以内使用新能源牵引车。

新能源车辆的应用不仅是零担行业对绿色物流政策的积极响应,更是计算运输成本控制后的理性选择。

……

客服热线:400-656-2000

客服热线:400-656-2000

仓储招商:152-3718-9038

仓储招商:152-3718-9038

线路合作:187-3711-8813(郑州)

线路合作:187-3711-8813(郑州) 公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

扫码关注公众号

扫码关注公众号

扫码查看手机站

扫码查看手机站

客服热线

客服热线