2025年,大票零担行业经历了一场前所未有的狂热。德坤融资、兴满起步、融辉大干、中通智运加入整合……一系列标志性事件将行业推至风口。三志跟进、聚盟加码、蚁链并购,各路玩家纷纷跑马圈地,一时间硝烟弥漫。

然而,狂热过后往往是冷静。进入2026年,行业表面波澜不惊,实则暗流涌动。头部平台不约而同选择以静制动,将重心从高速扩张回归理性深耕。这背后是对2025年经验教训的深刻反思,更是对未来竞争逻辑的重新定位。

狂热后的冷静

2025混战为2026定下以静制动基调

1.1 2025年复盘:狂热与教训

2025年的大票零担行业,可谓热闹非凡。上半年,德坤物流完成新一轮融资,资本加持下扩张步伐明显加快;兴满物流高调起步,试图以新模式切入市场;融辉物流更是以破局者的姿态,迅速在全国铺开网络;中通智运凭借网点资源优势下场,准备开启整合。

这些事件如同多米诺骨牌,引发连锁反应——三志物流年初紧急组建团队跟进,聚盟加码扩充揽货运营团队、拓展收货网络、开设分拨中心、开通对开线路,蚁链则通过并购山东天禹物流、广东吉迈物流等方式快速扩张,同时在天津起网招商、在石家庄组建干线网络。一时间网点揽货模式成为行业内最流行的模式。

然而,热闹背后同样存在着深刻的思考。网点揽货模式的优势显而易见——触达终端客户、拓宽货源入口、提升网络密度。但2025年的实践表明,这一模式并非万能钥匙。三志、聚盟在试行后紧急叫停网点揽货模式的推广,正是因为他们发现:在没有稳固的市场根基、成熟的单点运营模型和区域网络管理能力的情况下,盲目开设网点只会导致成本失控、管理混乱。网点不是越多越好,而是越稳越好。

2025年的另一重要启示是:没有放之四海而皆准的模式,只有适合自己的模式。融辉继续加码大票的网络模式;三志发挥长线优势,推进长短融合;德坤以货源履约为重点,以货开线,以线开网;聚盟回归线路合伙,聚焦点发全国;蚁链紧抓区域网资源优势,持续拓展长线能力。这再次证明:模式选择必须与企业的资源禀赋、管理能力、业务基因相匹配。

1.2 2026年开局特征:以静制动背后的战略耐心

进入2026年,我们发现行业画风突变。春节过后已有一个月,各大平台却出奇地安静——没有融资发布会,没有大规模招商,没有重磅战略公布。这种冷淡让不少人感到困惑:难道行业热度退潮了?

事实恰恰相反,这种以静制动的背后,是头部平台深刻的战略自觉

2025年的扩张,无论是网点建设、线路开通还是城市覆盖,都留下了大量的作业:新开的网点如何实现盈利、新开的线路如何提升满载率、新并购的企业如何实现深度融合、新招募的加盟商如何进行有效管理?

这些问题没有捷径可走,只能靠时间、精细化管理、精细化运营来逐一解决。因此,2026年的冷淡实质上是行业从扩张期进入消化期的必然表现。谁能在这一阶段把内功练好,谁就能在下一轮竞争中占据主动。

头部平台2026年布局规划

五条差异化深耕路径

2.1 三志物流:稳中推进区域+省际双网联动,开启跨省复制

三志2026年战略十分清晰,也很稳健。核心思路是继续推进省际线路拓展、区域网点发展和城市公司完善三大支柱,但重点在于实现区域网点揽收大票货与专线连网的实质性融合。

2025年,三志与长吉物流深度合作,将自有省内网络与长吉物流进行全面整合,合资成立“长吉志联”,为实现区域网与长线平台的深度协同铺垫。这一举措的价值在于区域网可为长线平台输送货源,长线平台可为区域网提供干线支撑,两者形成良性循环。当网络覆盖与线路密度足够大时,便形成了一张全国网。长吉志联模式验证了三志“省内+省际”联动设想的可复制性。

2026年三志与长吉志联准备将这一模式输出至其他省份。长吉志联已经在新疆拉开序幕,接下来会是重庆、贵州、陕西、山西等省市。三志与长吉志联的联动将全国范围拉开,其网络价值也将实现质的飞跃。

2.2 德坤:强化履约能力为主线,提升交付能力与质量

德坤是2025年大票零担领域融资标志性事件的主角,也是2026年最值得关注的玩家之一。其战略核心依旧是围绕顺丰体系给出的大量货源扩充自己的网络和交付能力,以货开线、以线组网,做好现有货源的履约。

在货源有保障的前提下,德坤2026年的网络目标非常明确:一二线城市全面覆盖,长三角、珠三角城市全部实现直达互通。这意味着,德坤不再满足于有网络,而是追求高质量的网络。直达互通减少中转,中转越少,时效越快,货损越低,体验越好。这一目标一旦实现,德坤将在中国经济最活跃的两个区域形成显著的网络密度优势。德坤实现网络目标的手段依然是并购,重点整合规模较大的专线资源,快速实现线路扩充和网络覆盖,目前已经开始在上海等城市寻找合适的标的。

近期推出的高端时效产品“坤晨达”、坤特快、坤速达”等系列产品,正是在网络能力提升的基础上实现的产品能力升级,标志着德坤在履约能力建设上取得了阶段性成果。

在基础网络之上,德坤开始向供应链服务延伸,构建细分行业服务能力。2026年将尝试打造图书、汽配、新能源、新材料、冷链、跨境出海等细分行业的服务能力,希望能培育出大票零担业务以外的增长曲线。

2.3 聚盟:回归本质,以控股+下沉强化履约能力

与2025年的广撒网不同,2026年聚盟的扩张更加精准,其战略重心从追求网络广度转向深耕履约能力,专注至“点发全国”模式的核心优势。为了复制成功城市平台的范本,聚盟将厦门聚盟CEO邹忠任命为聚盟大票网络负责人,操盘聚盟大票网络扩展布局。

26年聚盟计划新开10个城市,核心方式从过去的加盟合作转向控股城市平台。控股的好处显而易见,更强的控制力、更统一的运营标准、更稳定的服务质量。这标志着聚盟从平台思维向履约思维的重要转变。

“点发全国”是聚盟的核心模式,2026年的重点是将这一模式做深做透。具体而言,一方面强化单点分拨的直发线路能力,减少中转环节;另一方面尝试向末端下沉,提升最后一公里的服务能力。前者关乎效率,后者关乎体验,两者共同构成聚盟履约能力的基石。

2.4 融辉物流:量质并举新阶段

融辉是2025年大票零担领域最受关注的新势力。2025年年会上,融辉提出了一个雄心勃勃的目标:日均货量突破6万吨。为了实现这一目标,融辉在2026年设计并推进了多项策略。

首先,在追求货量的基础上,融辉开始向质量发力。这是一个重要的战略转向—,过去融辉更多依靠价格和网络吸引客户,如今开始以服务品质参与竞争。

其次,融辉并未放弃价格优势。2026年,融辉加大大票产品“融惠达”的折扣力度,以价格优势进一步刺激货量增长。品质提升与价格优惠双管齐下,意图在竞争中占据更有利的位置,助力日均货量顺利突破3万吨。

第三,持续开网点,用期权绑定确保网络稳定。增加网点就是增加货量,通过给予加盟商期权的方式,增强其长期合作意愿。这一举措若能成功,将有效降低加盟商流失率,提升网络整体稳定性。

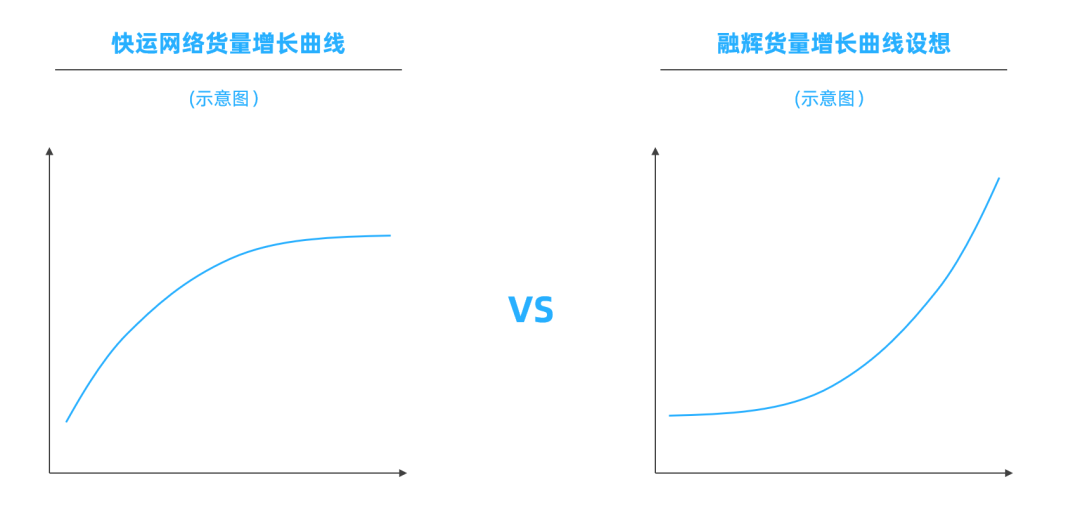

从过去快运网络的经验看,货量达到2-3万吨后,增长会遇到瓶颈,很难维持高增长率。可能需要花三四年的时间才能实现大突破,货量曲线整体呈现逐渐平滑的抛物线形态。

从过去一年多的增长曲线来看,6万吨的目标应该会有挑战。不过,融辉有不同的判断:大票与快运是两条不同的赛道,大票网并无成功的经验可遵循,大票零担市场远大于快运,融辉的网络规模效应尚未完全释放出来,货量会呈现与快运相反的、越来越快的指数增长曲线形态。

2.5 蚁链:并购强化区域平台,加速“区域网+干线网+揽派网”整合

蚁链是五大平台中体量相对较小,但战略定位十分清晰的一家。2026年,蚁链的核心任务是持续稳健落地“432”发展战略——夯实技术、运营、结算、科技四大中台,加速区域网、干线网与(网点)揽派网的深度融合,打造线上零担与数字化运营,推进线上线下一体化发展。截至目前,蚁链全国网点数量已超过8千家,运营车线近3千条。

2025年,蚁链通过并购山东天禹物流、广东吉迈物流等企业,初步完成了在山东、广东等关键区域的战略布局。2026年,在持续推进资源整合的基础上,蚁链将重点实现“从有到强”的跨越——通过打造体系内标杆区域,提炼可复制的标准化运营模式与能力,为后续向全国范围复制推广奠定坚实基础。目前山东与天津干线网已经起航、石家庄直达分拨正式投入运营、多地干线网正在筹备,蓄势齐发,长短线网络融合建设如火如荼。

区域网是蚁链的核心资产与优势。2026年,蚁链将依托区域网的优质货源优势,进一步强化干线网运营能力,打造多个“区域点发全国”的成熟运营模型。这意味着,蚁链将突破区域内运营的局限,通过“区域网+干线网+揽派网”的深度整合,实现从区域运营向全国布局的战略性跨越。

区域网、干线网与揽派网的整合,向来知易行难。2026年,蚁链的核心工作重点就是将这一整合任务落到实处——从系统打通、流程对接,到利益分配、业务融合,每一个环节都将精细化推进、常态化落实。若此次整合能够顺利落地,蚁链将走出一条区别于其他平台的差异化发展路径,进一步巩固自身行业竞争力。

行业生态与趋势判断

整合大势下的生存法则

3.1 平台格局:大平台更稳,区域平台持续崛起

头部平台凭借资本、网络和模式验证的优势,抗风险能力更强。平台化是大票零担行业的必然方向,2026年平台格局的分层特征更加明显。

一方面,以三志、德坤、融辉、聚盟、蚁链为代表的全国性综合平台,凭借资本、网络和模式验证的优势,抗风险能力更强,将在行业整合中占据主导地位。另一方面,区域性深耕平台同样拥有自身的生存空间——微邦物流、飞腾物流、圆创物流、辽西物流、商达物流、豫德隆物流、永昌物流、宇佳物流等区域龙头,凭借对本地市场的深刻理解和灵活的运营机制,在各自区域内构筑了坚实的护城河。

可以预见,2026年的大票零担行业,不会是赢家通吃的格局,仍将呈现“全国平台+区域平台”协同发展的主导局面。

3.2 专线生存状态:利润归零,加速向平台靠拢

2026年个体专线的生存状况不容乐观。从货量来看,虽然相比去年同期并未出现明显下降。但油价大幅上涨,运价却未上浮,导致利润被严重挤压,部分专线已接近盈亏平衡点。

更严峻的是,平台正从两端挤压专线的生存空间。一端是货源端——更多三方玩家聚合在一起,以量换价,抢占专线货源;另一端是网络端——三志、德坤、聚盟、蚁链、融辉等全国平台,以及飞腾、辽西、永昌等区域平台,都在用更完善的网络和更优质的服务吸引专线的客户资源。

在两头夹击之下,个体专线的处境将越来越艰难。这将倒逼更多专线放弃观望,加速向平台靠拢。对于平台而言,这是行业整合的窗口期,对于专线而言,这是转型发展的最后机会。

3.3 一点发全国是最优且已验证路径

经过2025年的模式混战和2026年的实践验证,行业内已形成一个基本共识,在大票零担领域,“一点发全国”是目前最优且已被验证的发展路径。

未来几年,所有平台的底层逻辑都将围绕“提升单点直发比例、减少中转次数”展开。无论是聚盟、三志、德坤等全国平台,还是飞腾、永昌等区域平台,其核心能力都可归结为一点:能否在核心节点城市建成高密度的“点发全国”能力。

因此,2026年及未来,平台竞争的关键指标不再是“开了多少网点”“覆盖了多少城市”,而是“单点直发比例有多高”“中转次数有多少”。能否提升这一比例,将决定平台在下一轮竞争中的成败。

客服热线:400-656-2000

客服热线:400-656-2000

仓储招商:152-3718-9038

仓储招商:152-3718-9038

线路合作:187-3711-8813(郑州)

线路合作:187-3711-8813(郑州) 公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

扫码关注公众号

扫码关注公众号

扫码查看手机站

扫码查看手机站

客服热线

客服热线