日前,中国无人物流车产业大会在重庆召开,隆格瑞斯物流咨询作为研究机构参会学习交流,河南交通物流学会智慧物流委员会主任王焰教授、国邮快递物流智能装备产业技术研究院执行院长龚光富、相关头部无人物流车企业、临沂等相关应用城市、中盈医药相关应用企业等近10位专家、企业家做了主题演讲分享,详细情况见后附会议报道。无人物流车的春天正迎面而来,春风中伴随着阵阵花香似乎也还夹杂着一丝还未完全褪去的冬意。

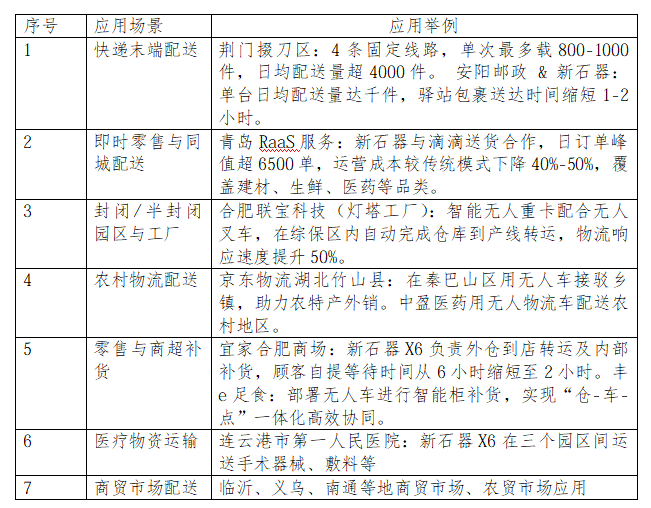

国内第一台无人物流车应用距今已有10年,车规级无人物流车应用已有5年,技术日趋成熟、市场需求强劲、政策积极引导、资本高度青睐,行业开始迎来商业化、规模化应用的爆发期。从初创智驾公司(九识、新石器、白犀牛等)、到电商巨头(京东、菜鸟、顺丰等)、再到汽车产业链企业(德赛西威、佑驾创新等)、传统车企(长安汽车、江淮汽车、奇瑞商用车、吉利汽车等)都纷纷布局推出了无人物流车产品及服务。截止2025年底,国内无人物流车应用近3.8万台,预计2026年将增15-20万台交付量,形成近100亿市场,预计未来10年有望形成1000亿市场规模。目前,国内已有103个城市开放路权,青岛已基本实现全地域覆盖(部分地段、时间除外)、深圳开放路权超过3500公里(目前已开放超过7000公里),并且开放了夜间路权,苏州也基本实现全域开放;此外,北京、上海、杭州、南京等51个城市已出台相关试点示范政策,共有1900个区县支持无人车上路,临沂、嘉兴等城市搭建了统一的无人物流车监管平台。无人物流车成熟应用场景已涵盖快递末端配送、医药配送、农贸市场果蔬配送、商贸市场短途配送、即时零售与同城配送、工业物流场景等。

据不完全统计,2020年以来,国内主要有13家无人物流车企业累计融资超过134亿元,其中新石器累计超过60亿元,九识智能累计超过55亿元,根据头部企业计划,预计2年内将迎来行业上市公司。

无人物流车产品标准、路权开放、生态构建等方面仍然既面临机遇,也面临挑战。

车辆标准。无人物流车作为自动化设备还是车辆对行业来说将是一场洗牌迭代,作为自动化设备更具有广泛的适用场景(包括厂区、封闭园区、公共交通道路),但公共交通道路应用是核心场景,车规级产品问世将成为行业发展的一道分水岭。

路权监管。路权开放与监管力度将直接决定无人物流车的应用规模、发展速度与市场容量。

生态构建。无人物流车尽管只是一款产品,但它改变的是行业商业生态,包括城市配送、农村物流、工厂物流、快递物流、冷链配送等物流细分领域,需要监管方、平台方、运力方、资金方、运营方等重塑协同体系,无人物流车运力浪费、与现行物流体系接驳、与智能装卸搬运的结合等问题都将重塑,重构意味着机遇和不确定性。

无人物流车已手握政策、市场、技术、资本四张王牌,已然是一场技术的创新应用、资本的狂欢,市场的迭代重塑,更是一场技术创新对社会治理的考验,未来将如何发展?

1.产业发展层面,管放必将更优。展望未来,无人物流车路权将有望逐渐全面放开,但同时将迎来更强、更全、更优、更严监管。

2.行业生态方面,融合应是主线。无人物流车与当前物流作业体系、货运平台、当前及未来物流智能化应用、传统物流场景相融合重塑应该是主线,重塑,但不重构。重构的发展模式面临着巨大的风险和不确定性。

3.技术发展层面,迭代仍将加速。车规产品将成为主流、高端产品,无人物流车产品或将进行分类,一部分成为设备,一部分成为车辆或是行业最好技术路线和产品组合生态。“真无图”技术不断成熟,让跨城市、跨场景的规模化应用成为可能。

4.企业发展层面,应用凸显机会。对于绝大多数物流企业而言,应用无人物流车,形成有人+无人运力池,将更好的解决极端天气、节假日、人力资源缺、人力成本高等物流痛点,通过系统优化构建成本效率等方面比较优势,仍有空间赢得行业生态重塑中的新一轮发展机会。

5.场景应用层面,链路仍需打通。无人物流车本身还存在返空、利用率低、无法实现机械化、自动化装卸等缺点,未来应根据不同业务场景,结合物流全环节智能化构建更优的智能物流作业体系。

客服热线:400-656-2000

客服热线:400-656-2000

仓储招商:152-3718-9038

仓储招商:152-3718-9038

线路合作:187-3711-8813(郑州)

线路合作:187-3711-8813(郑州) 公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

扫码关注公众号

扫码关注公众号

扫码查看手机站

扫码查看手机站

客服热线

客服热线